Efisiensi alokasi kapital modern tidak boleh tersandera oleh pencampuran konsep keuangan; ketegasan pemisahan antara rekayasa korporasi matang dan spekulasi pertumbuhan inovatif adalah kunci kepastian hukum berinvestasi.

Konseptualisasi, Filosofi Investasi, dan Struktur Kepemilikan Saham

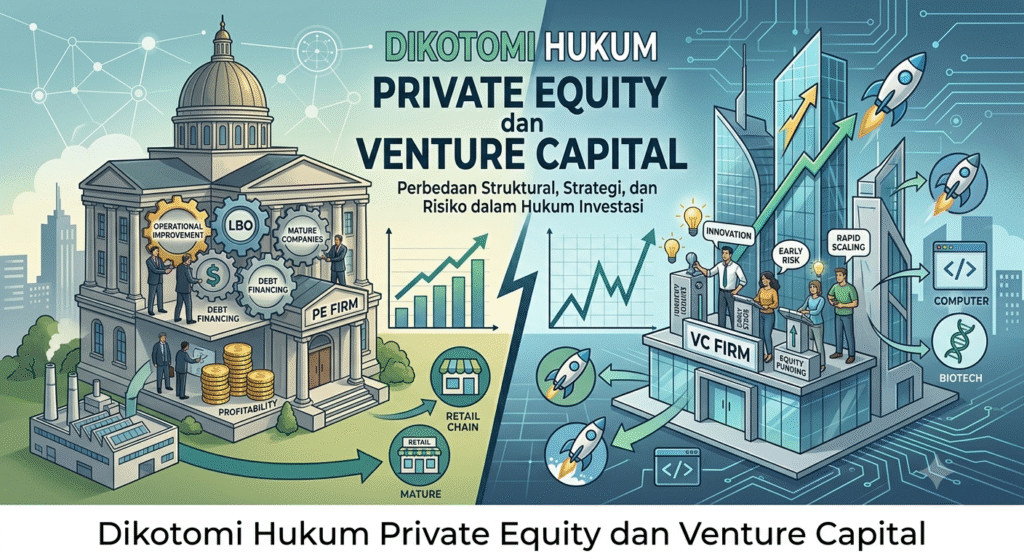

Dalam praktik investasi modern, istilah Private Equity (PE) dan Venture Capital (VC) sering kali digunakan secara bergantian karena keduanya sama-sama merupakan bentuk investasi berbasis penyertaan modal (equity financing) terhadap perusahaan tertutup (private companies). Akan tetapi, dari perspektif teori keuangan korporasi, hukum perusahaan, maupun praktik internasional, kedua instrumen tersebut memiliki karakteristik, filosofi investasi, mekanisme transaksi, struktur kepemilikan, hingga pola pengembalian investasi (return on investment) yang sangat berbeda. Dalam literatur investasi, Venture Capital pada dasarnya merupakan subkategori dari Private Equity, namun perkembangan industri keuangan global kemudian memperlakukannya sebagai industri investasi tersendiri dengan metodologi dan regulasi yang khas.

Secara konseptual, Private Equity merupakan kegiatan investasi yang dilakukan oleh dana investasi (private equity fund) terhadap perusahaan privat yang telah memiliki tingkat kematangan usaha (business maturity) relatif tinggi, model bisnis yang terbukti (proven business model), pangsa pasar jelas, serta pendapatan stabil. PE tidak mencari perusahaan yang masih membuktikan kelayakan bisnisnya, melainkan menciptakan nilai (value creation) pada perusahaan mapan melalui restrukturisasi organisasi, optimalisasi biaya, penguatan tata kelola, hingga penataan kembali struktur permodalan agar efisien ketika dilakukan pelepasan investasi (exit). Sebaliknya, Venture Capital memfokuskan investasinya pada perusahaan tahap awal (early-stage companies), perusahaan rintisan (startup), atau perusahaan inovatif yang belum memiliki rekam jejak keuangan panjang, bahkan sering kali masih mengalami kerugian operasional (operating loss). Keputusan investasi VC tidak bertumpu pada fundamental saat ini, melainkan pada ekspektasi pertumbuhan masa depan (growth expectation), inovasi teknologi, potensi skalabilitas, serta kualitas para pendiri (founders).

Perbedaan mencolok juga terlihat pada struktur kepemilikan saham (ownership structure) dan tujuan ekonomi. Investor PE umumnya mengejar kepemilikan mayoritas, bahkan melakukan pengambilalihan penuh (buyout transaction) untuk menjalankan kendali aktif (active ownership), termasuk hak mengganti direksi/komisaris serta mengubah strategi bisnis secara sepihak. Sementara itu, investor VC bertindak sebagai mitra strategis (strategic partner) dengan kepemilikan saham minoritas, sehingga para founders tetap memegang kendali utama operasional harian. Struktur minoritas ini sengaja dipertahankan demi menjaga fleksibilitas dan daya inovasi (innovation-driven investment) yang menjadi urat nadi perusahaan rintisan.

Analisis Doktrin Kebebasan Berkontrak Melalui Teori Hukum Pilihan Publik

Ketidaksesuaian interpretasi pelaku usaha dalam membedakan intervensi PE dan VC sering kali memicu kegagalan pemahaman klausul proteksi dalam kontrak investasi. Penilaian terhadap intervensi regulasi dan perancangan klausul perlindungan modal ini dapat dibedah secara mendalam melalui kacamata teori pilihan publik.

Sebagaimana disebut dalam buku Public Choice and Modern Regulation karya Dorothy E. Roberts tahun 2026, kegagalan sistemik dari suatu regulasi atau pembentukan instrumen hukum sering kali bersumber dari ketidakmampuan untuk menyelaraskan mekanisme pemaksaan (state coercion) dengan realitas fungsional di lapangan. Roberts menjelaskan melalui Teori Pilihan Publik Kontemporer bahwa penyimpangan fungsi hukum terjadi ketika perumus kebijakan atau perancang kontrak memaksakan standarisasi doktrinal demi mencapai efisiensi birokratis internal, alih-alih menyelesaikan problem substantif yang dihadapi para pihak. Dalam ruang lingkup investasi privat, pemaksaan klausul-klausul baku tanpa mempertimbangkan tipologi bisnis korporasi sasaran mencerminkan kegagalan pemahaman atas instrumen pengaturan tersebut. Jika pembentuk kesepakatan memaksakan struktur kontrak bercorak PE (yang kaku dan berorientasi kendali penuh) ke dalam ekosistem VC, maka regulasi kontraktual tersebut justru akan melahirkan kelumpuhan fungsional bagi kelangsungan inovasi perusahaan rintisan.

Profil Risiko, Mekanisme Pembentukan Nilai, dan Kompleksitas Dokumen Transaksi

Dari sisi profil risiko, VC memiliki tingkat ketidakpastian yang jauh lebih tinggi dibandingkan PE. Mengingat sebagian besar startup memiliki kemungkinan gagal yang besar, model bisnis VC didasarkan pada prinsip diversifikasi portofolio (portfolio diversification), yaitu menanamkan modal pada banyak perusahaan dengan harapan sebagian kecil tumbuh luar biasa (high-growth companies atau unicorns) untuk menutup seluruh kerugian investasi lainnya. Sebaliknya, risiko PE lebih rendah dan terkendali karena menyasar perusahaan dengan arus kas positif, di mana risiko utamanya berada pada keberhasilan strategi restrukturisasi, dinamika industri, maupun stabilitas makroekonomi. Strategi value creation keduanya pun bertolak belakang: VC bertumpu pada strategi pertumbuhan (growth strategy) seperti perluasan pasar dan valuasi putaran pendanaan, sedangkan PE menitikberatkan pada peningkatan efisiensi operasional dan profitabilitas.

Sumber pendanaan kedua instrumen ini umumnya dihimpun dari investor institusional (dana pensiun, asuransi, family offices, hingga high-net-worth individuals), namun VC memiliki mandat spesifik pada sektor teknologi, kesehatan, dan kecerdasan buatan (artificial intelligence), sementara PE bergerak lebih luas mencakup manufaktur, logistik, hingga perusahaan keluarga (family-owned business). Pada tahap pelepasan investasi (exit strategy), keuntungan VC direalisasikan melalui penjualan saham di putaran pendanaan berikutnya (secondary transaction), akuisisi strategis oleh korporasi besar, atau IPO. Di sisi lain, PE keluar melalui penjualan kepada investor strategis, secondary buyout ke perusahaan PE lain, management buyout, atau melalui IPO setelah terjadi peningkatan nilai substansial.

Ditinjau dari perspektif hukum perusahaan dan hukum investasi, baik transaksi PE maupun VC memiliki kompleksitas tinggi yang mewajibkan pelaksanaan legal due diligence (pemeriksaan hukum menyeluruh) terhadap status badan hukum, perizinan, kepatuhan regulasi, kepemilikan aset, hingga potensi sengketa hukum sebelum investasi dikucurkan. Hasil pemeriksaan ini diformulasikan ke dalam dokumen transaksi seperti Term Sheet, Investment Agreement, Share Subscription Agreement, Share Purchase Agreement, dan Shareholders Agreement. Dokumen-dokumen tersebut lazim memuat klausul perlindungan investor (investor protection) yang ketat, antara lain hak veto (reserved matters), hak anti-dilusi (anti-dilution protection), hak memesan efek terlebih dahulu (pre-emptive rights), tag along rights, drag along rights, right of first refusal, liquidation preference, serta klausul representations and warranties guna menjamin kepastian hukum para pihak.

Penulis: Alif Resnu Ahmad, S.H.

REFERENSI:

Dokumen & Sumber Kajian:

- Naskah Akademis Finansial: Perbedaan Private Equity dan Venture Capital (2026).

Buku & Teori Hukum Administrasi Negara Kontemporer:

- Dorothy E. Roberts (2026). Public Choice and Modern Regulation. New York: Oxford University Press (Public Choice Theory & Regulatory Failure Analysis).